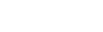

【儀表網 行業財報】8月21日,川儀股份(603100.SH)發布2025年半年報。報告顯示,公司上半年營業收入為32.81億元,同比下降12.37%;歸母凈利潤為3.25億元,同比下降10.46%;扣非歸母凈利潤為2.68億元,同比下降14.66%;基本每股收益0.63元。

川儀股份主營業務是工業自動控制系統裝置及工程成套,包括智能執行機構、智能變送器、智能調節閥、智能流量儀表、溫度儀表、物位儀表、控制設備及裝置、分析儀器等各大類單項產品以及系統集成及總包服務。除工業自動控制系統裝置及工程成套外,公司還開展電子信息功能材料及器件等業務。報告期內,公司主營業務未發生重大變化,工業自動控制系統裝置及工程成套業務營業收入占比 86.82%,電子信息功能材料及器件業務營業收入占比12.43%。

2025年上半年,宏觀形勢錯綜復雜、國內有效需求不足、市場競爭加劇,公司經營面臨階段性挑戰,本報告期,實現營業收入328,112.75萬元,同比下降12.37%;歸屬于上市公司股東的凈利潤32,455.78萬元,同比下降10.46%;扣非后歸屬于上市公司股東的凈利潤26,826.20萬元,同比下降14.66%。

面對新變化新挑戰,公司堅持聚焦主責主業承壓奮進,大力推進技術創新、市場開拓、管理增效等重點工作,持續鍛造核心優勢,增強核心功能,全力以赴應對行業周期性考驗。

在嚴峻的外部環境下,公司積極優化營銷策略,一方面內部提質,加強專業化營銷、服務團隊建設,強化市場項目信息收集到合同落地全流程管理,不斷提高訂單獲取能力;一方面外向突圍,深耕大客戶大項目,拓展新市場新領域,并借力央企“總對總”優勢,不斷擴大合作“朋友圈”。2025年上半年,公司新簽訂單同比下降9%,但在核電、精細化工、有色金屬、水利水務、火電等細分市場新簽訂單增幅 38%—64%,海外市場與去年同期基本持平。

報告期公司聚焦核心技術攻關,在多個領域打破壟斷,實現國產化替代。H400程控閥在撫順新鋼鐵成功應用,填補國內冶金行業技術空白;與中廣核聯合研發的首臺國產化“華龍一號”汽輪機旁路調節閥順利交付并投入使用。截至目前,公司“華龍一號” 和“國和一號”汽輪機旁路調節閥均已在核電項目實現國產替代;公司成為國內唯一供貨三大核電公司旁路調節閥的供應商。

針對中高端應用市場及新應用領域實施精準開發,多回轉直流電動執行機構突破1.5kW直流電機控制難題,首次應用在水利水務行業;熔鹽耐高溫超聲波流量計攻克關鍵技術,為推動特殊介質流量計在電力行業運用奠定良好基礎。新一代高壓加氫多點熱電偶從安全性、穩定性、精準性三大維度進行技術升級,獲得客戶認可。

此外,借助央企“總對總”合作優勢,公司持續擴大“朋友圈”,與北方華錦、大唐鄆城煤電等大型央國企深化合作,夯實業績基本盤。同時,積極布局新行業新領域,智能執行機構產品進入四川、云南水利項目,核電市場訂單穩定增長,造紙行業智能流量儀表國產化取得突破,中鋁集團智能工廠項目斬獲首個千萬級訂單。通過精準的專項營銷策略,公司挖掘客戶潛力,推動業務向高附加值領域延伸。

報告期,公司研發投入高達2.3億元,占營業收入超7%,持續加碼技術創新。截至報告期末,公司在研國家及省部級項目達20項,新獲授權專利74件,其中發明專利16件;累計有效專利1158件,其中發明專利384件;軟件著作權397件,參與國家及行業標準制定11項。

所有評論僅代表網友意見,與本站立場無關。