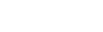

【儀表網 行業財報】8月28日,必創科技(300667)公布2025年半年報,公司營業收入為3.11億元,同比下降12.0%;歸母凈利潤虧損1001萬元,同比下降493.1%;扣非歸母凈利潤自去年同期虧損148萬元變為虧損1230萬元,虧損額進一步擴大。

其中第二季度,公司營業收入為1.98億元,同比上升0.5%;歸母凈利潤為469萬元,同比下降23.0%;扣非歸母凈利潤為362萬元,同比上升43.2%;EPS為0.0229元。截至二季度末,公司總資產14.26億元,較上年度末下降3.1%;歸母凈資產為11.29億元,較上年度末下降0.7%。

必創科技是一家光電儀器和智能傳感器產品、系統解決方案和應用服務提供商,運用光敏和力敏的感知手段、聚焦先進感知技術,為工業和科研客戶提供光電儀器、精密光機、智能傳感產品及結合客戶需求形成的系統和應用解決方案。報告期內公司主營業務、主要產品及用途未發生重大變化。同時,隨著科學儀器國產替代的加速以及光電技術在智能制造、半導體、新能源、生命科學等領域的應用創新,公司及時調整策略,逐漸加大了光電技術方面的研發投入、市場拓展和產業布局。

報告期內,公司聚焦科學儀器、工業光電及智能傳感相關核心部件/模組、設備和應用解決方案,持續鞏固科研和工業業務基本盤,在持續優化調整業務結構的同時,通過“內生+外延”的方式把握新的市場機會。在創新層面,公司不斷加大研發投入,擴展高端科研、智能制造、半導體、新能源、生命科學等領域的國產替代產品和差異化方案,通過技術創新和產業鏈協作搶占新興市場;在運營層面,公司主動收縮部分非戰略方向的業務板塊,優化資產負債結構、調整組織架構、提升運營效率、強化成本管控, 推動精細化運營,增強整體韌性和競爭力。

報告期內,受上下游市場供需波動及外部環境變化影響,公司實現營業收入31,141.35萬元,較上年同期減少11.95%,歸屬于上市公司股東的凈利潤-1,000.55萬元,較上年同期減少1,255.09萬元。

在研發方面,公司聚焦于發展光譜核心部件及系統、精密光機、智能傳感器等核心技術,以自主可控的核心部件/模組、系列化和高性價比的產品、以及應用創新能力,與公司成熟的市場營銷體系和豐富的客戶資源形成協同效應,構建了多維度的綜合競爭優勢。報告期內公司研發投入共計3,569.09萬元。

在科研儀器領域,公司持續聚焦在光譜系統、光譜儀和精密光機等方向。在光譜系統方向,推出了OmnifsTA 飛秒瞬態吸收光譜儀,基于飛秒泵浦-探測技術,為超快動力學研究提供高精度解決方案;自動聚焦拉曼光譜系統通過智能化聚焦控制與優化光路設計,實現了對樣品表面形貌的動態追蹤與實時校正;公司同時推出閃爍體性能測試系統,實現輻射安全屏蔽與高靈敏度余輝檢測,滿足醫療、環境輻射檢測等領域需求;在光譜儀方向,Omni-λ750S 系列光柵光譜儀通過光路優化和機械結構升級,顯著提升成像質量與穩定性;SGM60/SGM90 光纖光譜儀憑借高穩定性、低噪聲及靈活接口設計,廣泛應用于環保檢測、弱光信號測量等場景。

在工業光電領域,公司針對新能源與半導體行業推出 SCS800 太陽能電池缺陷測試系統及Sirius-SS1600 太陽光模擬器,助力光伏效率提升;VHG-M 光柵周期測試系統以 0.1nm 精度支持 AR/VR 光波導檢測,填補高精度市場需求。同時,便攜式拉曼一體機(FI-RAMS)為藥物研究、生物醫學等提供高效檢測方案。在精密光機方面,驅動一體化電機平臺和超薄滑臺(VSA)優化了半導體設備集成成本,而 ZDH 獨立型氣浮隔振支撐腿以國產化優勢服務于激光測試、精密制造等領域。

在智能傳感領域,公司注重產品易用性、可靠性,投入更大的研發力量進行機器學習技術平臺開發,訓練測試電機故障診斷機器學習模型;優化迭代智能傳感器核心技術,對多種無線通信協議進行論證測試,保持綜合技術優勢的同時朝著無線化、微型化、智能化等方向進行創新。進一步聚焦工業過程監測、智慧水利水務、冷鏈物流、智能裝備、機載及船用等場景,根據行業應用需求的變化持續升級產品、優化生產工藝,動態調整供應鏈,從技術和產品價格兩方面提升綜合競爭力,研發更具有性價比的智能傳感器產品和高性能網關產品。

在投資及產業布局方面,公司通過自有資金,主要圍繞光電及傳感技術進行布局,報告期內,通過參股投資北京同創高精尖科學儀器創新有限公司,與其它產業方股東一起,以合資公司為平臺重點開展共性技術研發、科學儀器整機和零部件攻關、國產儀器驗評推廣等工作。上述投資事項,將有利于助力在相關領域的技術創新、加快國產替代的科學儀器產品推出。

所有評論僅代表網友意見,與本站立場無關。